Một trong những chủ đề được nhiều ban đọc quan tâm : Khi lãi suất tăng mạnh, bất động sản sẽ bị ảnh hưởng như thế nào?

Bất động sản rất nhạy cảm bởi lãi suất: cụ thể sẽ hưởng lợi rõ nét khi dòng tiền rẻ bơm vào nền kinh tế, và chịu động tác động tiêu cực khi chi phí vốn tăng. Bởi lẽ theo thống kê, 70% người đầu tư hoặc mua bán bất động sản sử dụng đòn bẩy, cụ thể dùng vốn vay ngân hàng.

Thời điểm lãi suất tháng 11/2025

Lãi suất huy động (tiền gửi)

| Kỳ hạn | Mặt bằng đầu năm 2025 | Mặt bằng tháng 11/2025 | Mức tăng ước tính |

| 1–3 tháng | 2,8% – 3,4% | 3,7% – 4,2% | +0,4 – 0,8% |

| 6 tháng | 4,7% – 5,1% | 5,2% – 5,6% | +0,3 – 0,5% |

| 9 tháng | 4,8% – 5,2% | 5,4% – 5,6% | +0,3 – 0,4% |

| 12–13 tháng | 5,0% – 5,4% | 5,6% – 6,0% | +0,4 – 0,6% |

| Trên 18 tháng | 5,5% – 6,0% | 6,2% – 6,8% | +0,5 – 0,8% |

| Một số NH nhỏ điều chỉnh | — | tăng tới +0,8%/năm | — |

Lãi suất cho vay

| Loại lãi suất | Trước tháng 11/2025 | Tháng 11/2025 | Mức tăng |

| Lãi vay bình quân hệ thống | 6,3% – 8,5% | 6,7% – 9,4% | +0,3 – 0,6% |

| Một số NHTM CP | 7,0% – 8,7% | 7,5% – 9,4% | +0,3 – 0,7% |

| Lãi vay DN nhỏ/lẻ | 8,0% – 9,0% | 8,5% – 9,8% | +0,5 – 0,8% |

| Lãi vay mua nhà (sau ưu đãi) | 7,0% – 8,5% | 7,5% – 9,2% | +0,3 – 0,7% |

Sau thời gian dài duy trì mức lãi suất thấp, nhiều mức kỳ hạn ngắn của các ngân hàng đang nhích lên, đồng thời lãi suất cho vay tăng.

Phân tích Bối cảnh năm 2022

Chúng ta cùng nhìn lại trong quá khứ, lãi suất tăng ảnh hưởng như thế nào đến bất động sản. Có 2 giai đoạn ảnh hưởng mạnh nhất là 2008 và 2022. 2008: hơi xa giai đoạn hiện tại. Nên chúng ta nhìn lại bối cảnh năm 2022.

Năm 2022 là một trong những năm có bối cảnh kinh tế – tài chính phức tạp nhất trong thập kỷ, khi hàng loạt cú sốc xảy ra liên tiếp chỉ trong vài tháng, tạo vòng xoáy tâm lý tiêu cực, siết chặt thanh khoản và làm thị trường bất động sản gần như “đóng băng” vào cuối năm.

* Tháng 1/2022 – Vụ bỏ cọc Thủ Thiêm và cú sốc tâm lý ban đầu

– Sự kiện bỏ cọc lô đất Thủ Thiêm gây chấn động dư luận. Tín hiệu bất ổn xuất hiện ngay từ đầu năm khi thị trường nhận ra cuộc đấu giá trước đó mang tính “kỷ lục không bền vững”. Cụ thể, Cuộc đấu giá đất Thủ Thiêm cuối năm 2021 tạo ra mức giá 2,4 tỷ đồng/m², vượt xa giá thị trường (Giá đất trung tâm TP.HCM khi đó chỉ dao động 350–500 triệu/m²) và ngay lập tức bị xem là “kỷ lục không bền vững”. Nhiều doanh nghiệp trúng đấu giá có năng lực tài chính hạn chế, khó có khả năng thanh toán hàng chục nghìn tỷ theo đúng cam kết. Đây là tín hiệu bất ổn đầu tiên, mở đầu cho chuỗi khó khăn của thị trường trong suốt năm 2022.

– Tâm lý nhà đầu tư trở nên thận trọng với các tài sản giá cao và đòn bẩy lớn.

* Tháng 2/2022 – Xung đột Nga–Ukraine bùng nổ

– Căng thẳng địa chính trị khiến giá hàng hóa, năng lượng và lạm phát toàn cầu tăng mạnh.

– Việt Nam dù không trực tiếp tham chiến nhưng chịu tác động từ:

– Giá vốn vật liệu xây dựng tăng đột biến

– Áp lực tỷ giá và lạm phát

– Tâm lý lo ngại rủi ro toàn cầu

* Tháng 4/2022 – FED tăng lãi suất mạnh, Việt Nam buộc phải điều chỉnh

FED bắt đầu chu kỳ tăng lãi suất nhanh nhất 40 năm. Việt Nam phải nâng lãi suất điều hành để ổn định tỷ giá, kiểm soát lạm phát. Đồng thời xuất hiện các biện pháp trong nước:

+ Siết room tín dụng

+ Hạn chế phân lô bán nền tại nhiều tỉnh để chống đầu cơ và bong bóng.

* Tháng 5/2022 – Vấn đề pháp lý và khủng hoảng trái phiếu

– Một số chủ tịch tập đoàn lớn dính vòng pháp lý, gây chấn động toàn thị trường vốn.

– Nhiều doanh nghiệp bất động sản vỡ nợ trái phiếu, không thể đáo hạn hoặc hoãn thanh toán.

– Niềm tin thị trường sụt giảm nghiêm trọng:

+ Trái phiếu mất khả năng tái tục, quay vòng

+ Giá trị tài sản đảm bảo bị nghi ngờ

+ Nhà đầu tư rút vốn, đứng ngoài quan sát

Đây là thời điểm hình thành “khủng hoảng niềm tin” – yếu tố nguy hiểm nhất đối với ngành bất động sản.

* Từ quý III/2022 – Tín dụng bị thắt lại, thị trường lao dốc

Khi tín dụng bị siết mạnh:

– Nhà đầu tư buộc phải bán tháo tài sản để trả nợ.

– Tính thanh khoản toàn thị trường giảm sâu.

– Các đợt giảm giá thứ cấp xuất hiện, nhưng vẫn không có thanh khoản.

* Tháng 10–11/2022 – Giai đoạn “đóng băng” giao dịch

– Lượng giao dịch giảm xuống mức thấp nhất trong nhiều năm.

– Nhiều sàn môi giới đóng cửa hoặc cắt giảm nhân sự.

– Người mua để ở cũng đứng ngoài vì mặt bằng lãi suất vay tăng mạnh.

– Thị trường gần như không có dòng tiền mới.

Kết quả:

– Bất động sản rơi vào chu kỳ suy giảm nhanh và sâu.

– Niềm tin thị trường gần như biến mất trong cả quý IV/2022.

Và Hiện tại 2025

Chính sách tiền tệ nới lỏng

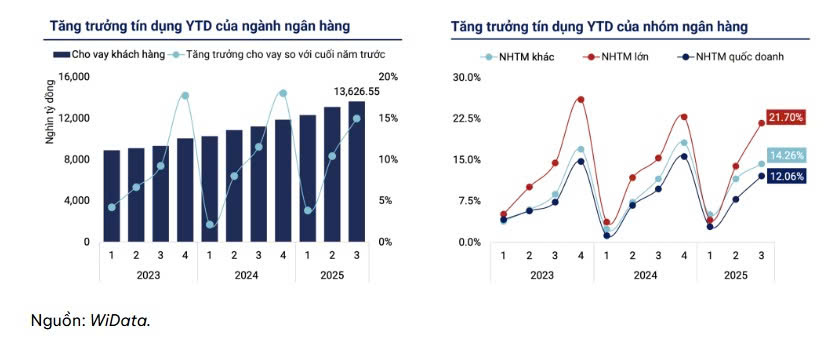

– Năm 2025, NHNN đã đặt mục tiêu tăng trưởng tín dụng khoảng 16% cho cả hệ thống. Tín dụng mở rộng mạnh mẽ hiếm thấy trong 15 năm qua. Tăng trưởng tín dụng có thể được xem là điểm nhấn nổi bật nhất của ngành ngân hàng trong năm 2025.Cụ thể, tín dụng toàn hệ thống đến cuối tháng 9/2025 tăng gần 14% so với cuối năm 2024, vượt xa mức 9,11% của cùng kỳ và cho thấy khả năng hấp thụ vốn tốt của nền kinh tế.

Theo số liệu mới nhất của Ngân hàng Nhà nước (NHNN),tính đến cuối tháng 10, tăng trưởng tín dụng đạt 15,1% so với đầu năm, mức cao nhất trong nhiều năm và sắp chạm mục tiêu đặt ra từ đầu năm (16%).

Nhà điều hành cũng từng đưa ra dự báo rằng tăng trưởng tín dụng cả năm có thể đạt 19–20%, điều này đánh dấu một giai đoạn mở rộng mạnh mẽ hiếm thấy trong gần 15 năm qua.

– Ngân hàng được khuyến khích đảm bảo cung đủ vốn cho nền kinh tế để đạt mục tiêu tăng trưởng (GDP mục tiêu 8%+) trong 2025.

– Trong khi đó, 2022 ghi nhận là năm mà dòng tín dụng vào bất động sản, phân lô bán nền, đầu cơ bị kiểm soát chặt — room tín dụng siết, điều kiện cho vay thắt, khiến việc tiếp cận vốn trở nên khó khăn hơn.

Niềm tin & rủi ro hệ thống – 2025 ổn định

– 2022 chịu nhiều cú sốc: địa chính trị (xung đột toàn cầu), lãi suất quốc tế tăng mạnh, chính sách thắt chặt, khủng hoảng pháp lý & trái phiếu, dẫn tới khủng hoảng niềm tin, bán tháo tài sản, thanh khoản BĐS đóng băng.

– Năm 2025 nhìn chung có bối cảnh vĩ mô ổn định hơn: lạm phát được kiểm soát tương đối, dòng vốn ngân hàng dồi dào, chính sách hỗ trợ tín dụng được duy trì — tạo điều kiện phục hồi kinh tế và giảm áp lực tâm lý so với 2022.

– Hệ thống ngân hàng được đánh giá có “độ đáng tin cậy, lành mạnh hơn chút ít”, với dự báo cải thiện chất lượng tài sản, kiểm soát nợ xấu tốt hơn.

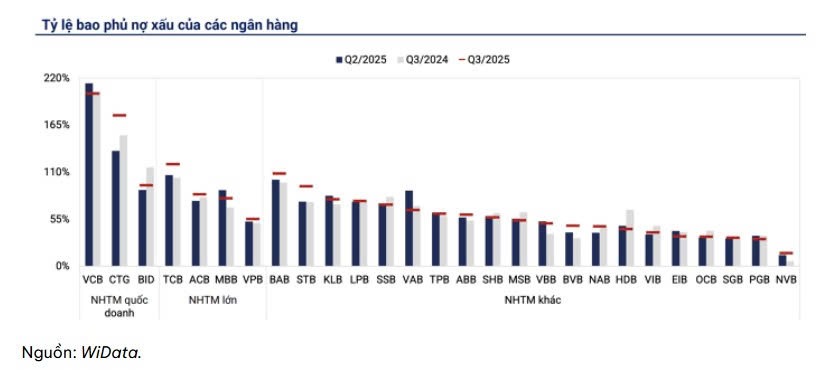

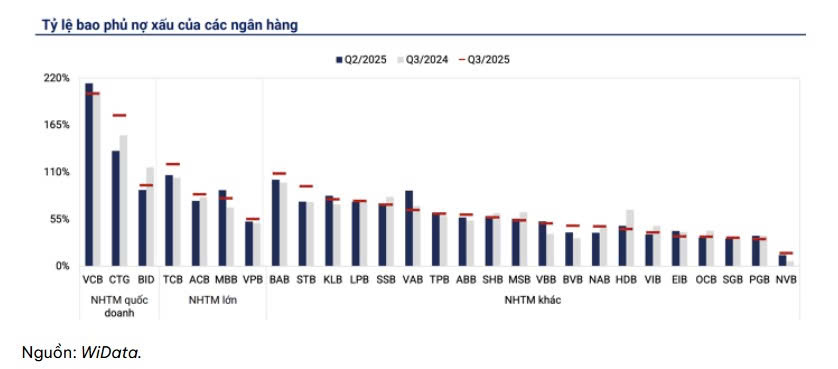

+ Bộ đệm dự phòng toàn ngành ghi nhận tăng nhẹ so với cùng kỳ, nhưng diễn biến này không đồng đều giữa các ngân hàng. Một nửa ngân hàng đã nâng dự phòng, trong khi phần còn lại chưa có thay đổi đáng kể. Vietcombank dẫn đầu với tỷ lệ bao phủ nợ xấu đạt 202%, tiếp theo là VietinBank với 176,5%.

Đến cuối quý III/2025, tỷ lệ nợ xấu ở mức 2,01%, dù vẫn cao hơn mức trung bình 5 năm (khoảng 1,84%), nhưng đã có cải thiện rõ rệt sau giai đoạn căng thẳng liên quan nợ xấu và trái phiếu trong 2 năm trước đó.

Cùng với đó, tỷ lệ bao phủ nợ xấu được nâng cao trong quý III, nhờ quy mô nợ xấu ổn định và dự phòng rủi ro tín dụng tăng 9,9% so với cùng kỳ – tương đương tăng 7,9% so với quý trước

Cơ cấu tăng trưởng & vai trò của tín dụng – 2025 thiên về sản xuất, đầu tư công & kinh doanh thực tế

– Năm 2025, chính quyền thúc đẩy mạnh đầu tư công, phát triển sản xuất, thương mại — cần vốn để đầu tư thực tế, sản xuất; tín dụng được khuyến khích để chảy vào những lĩnh vực này hơn là đầu cơ BĐS.

– Điều này giúp giảm áp lực vào những phân khúc “nóng” như phân lô, đất nền — vốn là nguồn rủi ro năm 2022.

→ Thay đổi cơ cấu dòng vốn: ít lệ thuộc vào “đòn bẩy bất động sản – đầu cơ”, nhiều hơn vào “tín dụng cho sản xuất – đầu tư thực”.

Mục tiêu kinh tế & chính sách ổn định, rõ ràng hơn

– 2025: Chính phủ đặt mục tiêu GDP ~ 8%+, với quy mô kinh tế hướng tới mức “quy mô lớn hơn” (quy mô kinh tế dự báo > 500 tỉ USD).

– Chính sách tiền tệ, tín dụng được điều hành có định hướng rõ: vừa hỗ trợ tăng trưởng, vừa giữ ổn định vĩ mô, kiểm soát lạm phát — tạo niềm tin tốt hơn cho thị trường.

– Tăng trưởng tín dụng mục tiêu cao nhưng với điều kiện phân bổ vốn “có chọn lọc” — ưu tiên sản xuất, đầu tư công, thương mại, hạn chế rủi ro từ các lĩnh vực dễ biến động.

– Chính sách tháo gỡ pháp lý bất động sản: Thành lập tổ công tác liên ngành xử lý nhanh các dự án vướng pháp lý. Ban hành quy trình thống nhất về cấp sổ, chuyển đổi mục đích sử dụng đất. Triển khai một cửa liên thông điện tử cho hồ sơ đất đai – xây dựng. Giảm tồn đọng pháp lý, phục hồi niềm tin thị trường.

Khái niệm Lãi suất cân bằng (Neutral rate)

Để thúc đẩy tăng trưởng, NHNN có thể thực hiện các biện pháp nhằm giảm lãi suất ngắn hạn. Việc này dẫn đến tăng chi tiêu của người tiêu dùng, tăng chi tiêu của doanh nghiệp, giá cổ phiếu tăng, và giá trái phiếu tăng. Lãi suất thấp hơn cũng thường khiến giá trị đồng nội tệ giảm, qua đó được cho là giúp tăng xuất khẩu.

Ngoài hướng thay đổi, mức độ tuyệt đối của lãi suất cũng rất quan trọng. Ví dụ, nếu lãi suất được tăng lên 4% để chống lạm phát nhưng mức này vẫn thấp hơn mức trung bình 6% của quốc gia đó, thì mức lãi suất tuyệt đối này có thể vẫn đủ thấp để hỗ trợ tăng trưởng, trong khi việc tăng lãi suất vẫn bắt đầu làm suy yếu áp lực lạm phát.

Lãi suất cân bằng (neutral rate) trong một nền kinh tế — mức lãi suất tại đó tăng trưởng và lạm phát đạt sự cân bằng — được cho là bao gồm ba thành phần:

- thành phần lạm phát,

- thành phần tăng trưởng thực, và

- đánh giá của các nhà hoạch định chính sách.

Áp dụng hiện tại thị trường Việt Nam, nếu mục tiêu lạm phát là 4.5% và tăng trưởng kinh tế được kỳ vọng là 8.5%, thì lãi suất trung hòa sẽ vào khoảng 13%, như vậy mức lãi suất hiện tại trên thị trường đang thấp hơn mức Lãi suất cân bằng này.

* Ý nghĩa đối với thị trường chứng khoán Việt Nam:

Khi lãi suất dưới neutral rate:

→ thanh khoản dồi dào, vốn rẻ, định giá P/E có thể mở rộng.

→ nhóm bất động sản, chứng khoán, bán lẻ, vật liệu hưởng lợi.

Khi lãi suất tiến gần hoặc vượt neutral rate:

→ áp lực giảm định giá, thu hẹp margin, cầu tín dụng yếu.

→ các ngành nhạy lãi suất (BĐS – CK – tiêu dùng không thiết yếu) chịu áp lực.

Kết luận:

Cuối 2025, lãi suất tăng chủ yếu do yếu tố mùa vụ, chưa có dấu hiệu phản ánh sự đảo chiều chính sách, do đó, chưa ảnh hưởng đến thị trường bất động sản cũng như thị trường đầu tư nói chung. Việc điều chỉnh lãi suất ở mức độ vừa phải giúp giảm áp lực lạm phát nhưng vẫn duy trì hỗ trợ cho tăng trưởng kinh tế.

{kind=link}

{kind=link}